REGULARIZACIÓN DE BASES DE COTIZACIÓN PARA AUTÓNOMOS

📋 ÍNDICE DEL ARTÍCULO

- Introducción: ¿Qué es la regularización de bases y por qué te afecta?

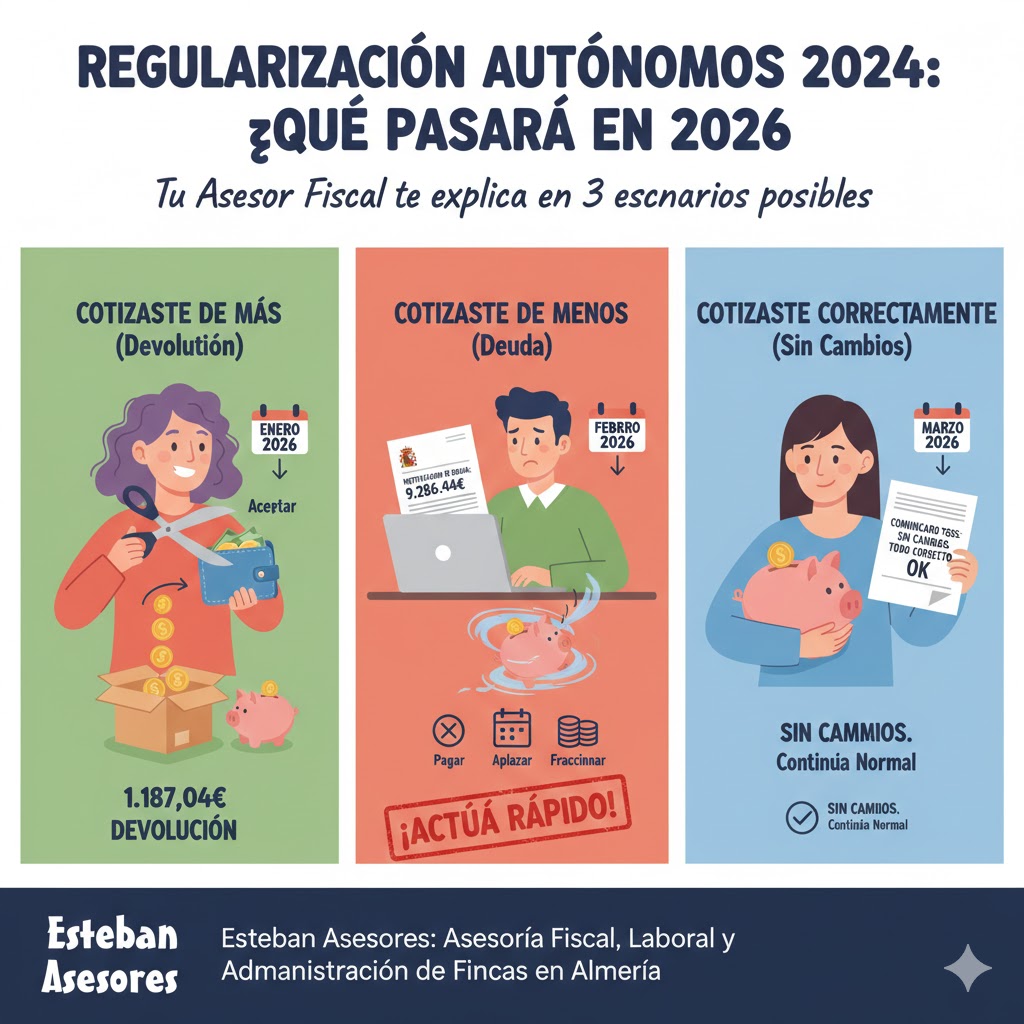

- Los tres escenarios posibles: cotizar de más, de menos o correctamente

- Ejemplo 1: Autónomo que cotizó DE MÁS (devolución a la vista)

- Ejemplo 2: Autónomo que cotizó DE MENOS (deuda pendiente)

- Ejemplo 3: Autónomo que cotizó CORRECTAMENTE (sin sorpresas)

- Las opciones reales que la Seguridad Social te ofrece

- Cómo se calcula todo: la fórmula de los rendimientos

- Plazos y fases del proceso (enero-abril 2026)

- Preguntas frecuentes y errores más comunes

- ¿Cuándo contactar con un asesor?

1. INTRODUCCIÓN: ¿QUÉ ES LA REGULARIZACIÓN DE BASES Y POR QUÉ TE AFECTA?

Si eres autónomo, probablemente en enero o febrero de 2026 recibirás una comunicación oficial de la Tesorería General de la Seguridad Social (TGSS). No es una multa, ni un aviso de inspección. Es algo mucho más común: una regularización de bases de cotización.

¿Qué significa regularización?

Significa que la Seguridad Social ha cruzado tus datos con Hacienda y ha comprobado si las bases de cotización que elegiste en 2024 se corresponden con tus ingresos reales declarados en el IRPF.

Desde 2023, los autónomos cotizamos en función de nuestros ingresos reales (no como antes, con bases fijas). Esto es más justo, pero también requiere precisión. Si te equivocas al elegir tu base—o si tu negocio fluctúa—necesitas ajustar. Eso es la regularización.

¿Quién recibe notificaciones?

Básicamente, todos.

- Si cotizaste de más: te devuelven dinero (o te ofrecen mantener esa base superior si prefieres mejorar jubilación)

- Si cotizaste de menos: tienes que pagar la diferencia

- Si cotizaste correctamente: recibes un papel diciendo «todo está bien, sin cambios»

¿Por qué es importante conocer esto?

- Impacto financiero: Puede haber devoluciones de 500€ a 2.000€+, o deudas que hay que pagar rápido

- Impacto legal: Hay plazos. No cumplirlos tiene consecuencias

- Impacto futuro: La opción que elijas (mantener base o aceptar lo nuevo) afecta tu jubilación

2. LOS TRES ESCENARIOS POSIBLES: COTIZAR DE MÁS, DE MENOS O CORRECTAMENTE

Antes de los ejemplos numéricos, veamos los tres casos base:

| Situación | Qué pasó | Qué recibes | Tu opción |

|---|---|---|---|

| COTIZASTE DE MÁS | Elegiste base superior a tus ingresos reales | Comunicación de devolución | Acepar devolución O mantener base superior renunciando a dinero |

| COTIZASTE DE MENOS | Elegiste base inferior a tus ingresos reales | Notificación de deuda a pagar | Pagar antes del plazo O solicitar aplazamiento |

| COTIZASTE CORRECTAMENTE | Tu base coincide con tu tramo de ingresos | Notificación de «sin cambios» | Nada, continúas normalmente |

3. EJEMPLO 1: AUTÓNOMO QUE COTIZÓ DE MÁS (DEVOLUCIÓN)

Caso: Elena, peluquera autónoma

Situación en 2024:

- Elena abrió su peluquería en 2022 con buen ritmo

- En 2023, ganaba bien y cotizaba por la base 1.260€/mes (tipo: 31,5%)

- En 2024, su negocio no creció: tuvo pocos clientes nuevos

- Mantuvo la base 1.260€/mes sin revisar

- Pagó cuota: 1.260 × 31,5% = 396,90€/mes × 12 = 4.762,80€ anuales

Realidad de ingresos en 2024 (según IRPF):

- Ingresos brutos: 15.000€

- Gastos reales: 8.000€ (alquiler, materiales, seguro)

- Rendimiento neto IRPF: 7.000€

Cálculo de la TGSS:

textRendimiento IRPF: 7.000€

+ Cuotas SS deducidas en IRPF: 4.762,80€

= Suma: 11.762,80€

- Deducción 7% por gastos: -823,40€

= Rendimientos computables: 10.939,40€

÷ 12 meses = 911,62€ mensuales

Corresponde a base máxima: 945,98€

Cuota correspondiente: 945,98 × 31,5% = 297,98€/mes

El resultado:

- Elena pagó: 396,90€/mes

- Debería pagar: 297,98€/mes

- Diferencia: 98,92€/mes × 12 = 1.187,04€ DE DEVOLUCIÓN

¿QUÉ LE OFRECE LA SEGURIDAD SOCIAL?

Opción 1: Aceptar la devolución (por defecto)

- Recibe 1.187,04€ en su cuenta

- Su base pasa a 945,98€ (más baja)

- Futuras cuotas: 297,98€/mes

- Problema: menor base = menor jubilación futura

Opción 2: Renunciar a la devolución (antes del 28 de febrero 2026)

- No recibe los 1.187,04€

- Su base se mantiene en 1.260€/mes

- Futuras cuotas: siguen siendo 396,90€/mes

- Ventaja: mejor historial para jubilación

- Útil si: Elena prevé que 2025-2026 sus ingresos mejorarán

CÁLCULO DE REGULARIZACIÓN MENSUAL EN 2024:

| Mes | Base pagada | Cuota pagada | Base correcta | Cuota correcta | Exceso por mes |

|---|---|---|---|---|---|

| Enero | 1.260€ | 396,90€ | 945,98€ | 297,98€ | 98,92€ |

| Febrero | 1.260€ | 396,90€ | 945,98€ | 297,98€ | 98,92€ |

| … (igual todos los meses) | … | … | … | … | 98,92€ |

| Diciembre | 1.260€ | 396,90€ | 945,98€ | 297,98€ | 98,92€ |

| TOTAL ANUAL | 15.120€ | 4.762,80€ | 11.351,76€ | 3.575,76€ | 1.187,04€ |

4. EJEMPLO 2: AUTÓNOMO QUE COTIZÓ DE MENOS (DEUDA)

Caso: Carlos, consultor informático

Situación en 2024:

- Carlos es consultor de TI y trabaja para varios clientes

- En 2023, ganaba poco y cotizaba por la base 670€/mes (tramo bajo, tipo: 31,5%)

- En 2024, sus ingresos subieron mucho: nuevos clientes, proyectos bien remunerados

- No actualizó su base durante el año—seguía cotizando en 670€/mes

- Pagó cuota: 670 × 31,5% = 211,05€/mes × 12 = 2.532,60€ anuales

Realidad de ingresos en 2024 (según IRPF):

- Ingresos brutos: 42.000€

- Gastos reales: 6.000€ (software, seguro, formación)

- Rendimiento neto IRPF: 36.000€

Cálculo de la TGSS:

textRendimiento IRPF: 36.000€

+ Cuotas SS deducidas en IRPF: 2.532,60€

= Suma: 38.532,60€

- Deducción 7% por gastos: -2.697,28€

= Rendimientos computables: 35.835,32€

÷ 12 meses = 2.986,27€ mensuales

Corresponde a base máxima: 3.123,56€

Cuota correspondiente: 3.123,56 × 31,5% = 984,92€/mes

El resultado:

- Carlos pagó: 211,05€/mes

- Debería pagar: 984,92€/mes

- Diferencia: 773,87€/mes × 12 = 9.286,44€ DE DEUDA

¿NOTIFICACIÓN DE TGSS?

Aproximadamente en febrero-marzo 2026, Carlos recibirá un documento que dice:

«Estimado Carlos, durante 2024 cotizó por una base inferior a la que le corresponde. Debe abonar 9.286,44€ antes del 31 de marzo de 2026.»

¿QUÉ OPCIONES TIENE CARLOS?

Opción 1: Pagar antes del plazo (30 días desde notificación)

- Realiza transferencia de 9.286,44€ a la cuenta indicada

- Sin recargos, sin intereses

- Problema: Es mucho dinero para pagar de golpe

Opción 2: Solicitar aplazamiento o fraccionamiento

- Contacta con la TGSS o su asesor RED

- Explica dificultad de pago

- Pide dividir en 3-6 meses

- Se añaden intereses de demora (~5% anual sobre lo aplazado)

- Ejemplo: Si fracciona en 3 meses: 9.286,44€ ÷ 3 = 3.095,48€/mes + intereses pequeños

Opción 3: No hacer nada (NO RECOMENDADO)

- Vence el plazo

- TGSS inicia procedimiento de reclamación

- Se generan intereses de demora automáticos

- Pueden embargar cuentas bancarias o iniciar ejecución de deuda

- Carlos quedará con una «mancha» administrativa

LECCIÓN DE CARLOS:

Carlos debería haber actualizado su base en mayo 2024 cuando vio que sus ingresos subían. Con el nuevo sistema, se puede cambiar la base hasta 6 veces al año, y hay un cambio programado cada 2 meses aproximadamente.

Si Carlos hubiera cambiado en mayo a 2.500€ (base aproximada a sus nuevos ingresos), habría cotizado:

- Mayo-diciembre (8 meses) × (2.500 × 31,5% = 787,50€) = 6.300€

- Enero-abril (4 meses) × (670 × 31,5% = 211,05€) = 844,20€

- Total: 7.144,20€ (en lugar de 2.532,60€)

- Diferencia ajustada: sólo ~1.611€ (en lugar de 9.286€)

5. EJEMPLO 3: AUTÓNOMO QUE COTIZÓ CORRECTAMENTE (SIN SORPRESAS)

Caso: Rocío, diseñadora gráfica autónoma

Situación en 2024:

- Rocío es diseñadora gráfica freelance

- Tiene clientes habituales, ingresos relativamente estables

- En 2024, cotizaba por la base 1.080€/mes (tipo: 31,5%)

- Pagó cuota: 1.080 × 31,5% = 340,20€/mes × 12 = 4.082,40€ anuales

Realidad de ingresos en 2024 (según IRPF):

- Ingresos brutos: 24.000€

- Gastos reales: 4.000€ (software, hosting, seguro)

- Rendimiento neto IRPF: 20.000€

Cálculo de la TGSS:

textRendimiento IRPF: 20.000€

+ Cuotas SS deducidas en IRPF: 4.082,40€

= Suma: 24.082,40€

- Deducción 7% por gastos: -1.685,77€

= Rendimientos computables: 22.396,63€

÷ 12 meses = 1.866,39€ mensuales

Corresponde a base máxima del tramo: 1.080€

Cuota correspondiente: 1.080 × 31,5% = 340,20€/mes

El resultado:

- Rocío pagó: 340,20€/mes

- Debería pagar: 340,20€/mes

- Diferencia: 0€ ✓

NOTIFICACIÓN DE TGSS:

Rocío recibe un comunicado que dice:

«Estimada Rocío, hemos realizado la regularización de sus bases de cotización 2024. Según nuestro cálculo, sus cotizaciones se ajustan correctamente al tramo que le corresponde. Su base pasa a ser definitiva sin cambios: 1.080€/mes. No hay deuda ni devolución.»

¿QUÉ IMPLICA PARA ROCÍO?

- ✓ Nada que hacer

- ✓ Nada que pagar ni recibir

- ✓ Su base 1.080€ se mantiene

- ✓ Sus cuotas futuras siguen siendo 340,20€/mes

- ✓ Su historial de cotización es correcto

- ✓ Puede despreocuparse del asunto

¿POR QUÉ ROCÍO LO HIZO BIEN?

- Monitoreo de ingresos: Rocío revisa cada trimestre sus ingresos y gastos

- Ajuste proactivo: Si hubiera visto una desviación, habría cambiado su base

- Cálculo realista: No sobrestima ni subestima sus ingresos

- Actualización 2 veces al año: Aunque no era necesario, Rocío revisó en julio y noviembre

Dato importante: En la regularización, el 30-40% de autónomos están en la situación de Rocío (sin cambios) porque el sistema es suficientemente flexible para acomodarse a variaciones pequeñas.

6. LAS OPCIONES REALES QUE LA SEGURIDAD SOCIAL TE OFRECE

Basándonos en los ejemplos anteriores, aquí están tus opciones concretas:

OPCIÓN A: COTIZASTE DE MÁS (como Elena)

Paso 1: Recibir notificación de devolución (enero-febrero 2026)

Paso 2: Elige una de estas dos alternativas:

| Alternativa A1 | Alternativa A2 |

|---|---|

| Aceptar la devolución (por defecto) | Renunciar a la devolución (solicitud activa) |

| Recibes el dinero en tu cuenta | Renuncias al dinero |

| Plazo: antes del 30 de abril 2026 | Plazo: antes del 28 de febrero 2026 |

| Tu base baja a la correcta | Tu base se mantiene superior |

| Futuras cuotas: más bajas | Futuras cuotas: más altas |

| Ventaja: recuperas dinero ahora | Ventaja: mejor jubilación futura |

| Desventaja: base menor para pensión | Desventaja: pierdes dinero |

| Recomendado si: negocio estable o decreciente | Recomendado si: negocio en crecimiento esperado |

¿Cómo solicitar la alternativa A2 (renunciar a devolución)?

- Entra en Portal Importass (https://portal.seg-social.gob.es/wps/portal/importass)

- Busca «Opción de mantener base»

- Solicita mantener la base superior

- Guarda recibo de solicitud

- Plazo máximo: 28 de febrero 2026

OPCIÓN B: COTIZASTE DE MENOS (como Carlos)

Paso 1: Recibir notificación de deuda (febrero-marzo 2026)

El documento especificará:

- Cantidad exacta a pagar

- Plazo: un mes desde la notificación

- Cuenta dónde ingresar

- Referencia de pago

Paso 2: Elige una de estas alternativas:

| Alternativa B1 | Alternativa B2 | Alternativa B3 |

|---|---|---|

| Pagar a tiempo | Solicitar aplazamiento | Solicitar fraccionamiento |

| Pagas dentro del mes | Pides más tiempo | Divides el pago en varios meses |

| Sin intereses, sin recargos | Se añaden intereses (~5% anual) | Se añaden intereses (~5% anual) |

| Plazo: 30 días | Plazo: 30 días desde notificación | Plazo: 30 días desde notificación |

| Problema: dinero de golpe | Ventaja: más tiempo | Ventaja: cuotas manejables |

| Recomendado si: tienes liquidez | Recomendado si: problema temporal | Recomendado si: pago elevado |

¿Cómo solicitar aplazamiento/fraccionamiento?

- Contacta a TGSS antes del vencimiento del plazo (30 días)

- Explica tu dificultad (documento justificativo ayuda)

- Propón un calendario de pagos

- TGSS suele aceptar 2-6 cuotas sin problemas

- Recibirás confirmación con nuevo calendario

OPCIÓN C: COTIZASTE CORRECTAMENTE (como Rocío)

Paso 1: Recibir notificación de «sin cambios»

Paso 2: No hacer nada

- Tu base se convierte automáticamente en base definitiva

- Tus cuotas futuras siguen igual

- Tu historial es correcto

- Continúas normalmente

7. CÓMO SE CALCULA TODO: LA FÓRMULA DE LOS RENDIMIENTOS

Este es el apartado técnico, pero es crucial para entender si la TGSS se equivocó o tiene razón.

LA FÓRMULA UNIVERSAL (aplica a Elena, Carlos y Rocío):

textPASO 1: Obtener rendimientos netos del IRPF

Rendimientos declarados en modelo 100 IRPF

PASO 2: Sumar las cuotas SS pagadas en 2024

+ Cuotas de SS deducidas en IRPF (lo que pagaste en cuotas)

PASO 3: Restar deducción por gastos genéricos

- Deducción del 7% (automática para autónomos por actividad)

[Nota: solo 3% si eres socio de sociedad laboral/capital]

PASO 4: Dividir entre meses de alta

÷ Número de meses que estuviste de alta en 2024

PASO 5: Consultar tabla de tramos de TGSS 2024

Buscar en qué tramo cae tu rendimiento mensual

Obtener base máxima correspondiente al tramo

PASO 6: Comparar base pagada vs base correcta

Diferencia = Devolución (si pagaste más) o Deuda (si pagaste menos)

DESGLOSE DE CADA COMPONENTE:

¿De dónde salen los «rendimientos declarados en IRPF»?

En tu declaración de la renta tienes:

- Ingresos totales: 100% de lo que facturaste

- Gastos deducibles: viajes, materiales, alquiler, seguro, software, etc.

- Rendimiento neto: Ingresos – Gastos (esto es lo que declaran a TGSS)

Ejemplo de Elena: 15.000€ ingresos – 8.000€ gastos = 7.000€ rendimiento neto

¿Por qué suma TGSS las cuotas que pagaste?

Porque tu aportación a Seguridad Social NO es deducible en IRPF (legalmente no se resta de tus ingresos en la declaración). Pero para calcular la base de cotización correcta, sí se añade. Es un ajuste técnico.

Ejemplo: Si ganaste 20.000€ netos y pagaste 4.000€ de cuotas, realmente tu capacidad económica fue 24.000€, y eso es lo que se valora para futuras cotizaciones.

¿Qué es esa deducción del 7%?

Es un descuento automático que reconoce que hay gastos no deducibles completamente en IRPF. La ley permite este 7% como estimación genérica.

- Para autónomos por actividad (servicios, consultoría, etc.): 7%

- Para socios de laborales/capital: 3%

Es automática, no tienes que solicitar nada ni justificar.

TABLA DE TRAMOS ORIENTATIVA 2024 (simplificada):

| Rendimiento mensual computable | Base máxima | Cuota aprox (31,5%) |

|---|---|---|

| 0 – 300€ | 670,00€ | 211,05€ |

| 300 – 600€ | 816,98€ | 257,35€ |

| 600 – 900€ | 945,98€ | 297,98€ |

| 900 – 1.200€ | 1.080,00€ | 340,20€ |

| 1.200 – 1.500€ | 1.260,00€ | 396,90€ |

| 1.500 – 1.800€ | 1.500,00€ | 472,50€ |

| 1.800€+ | 3.123,56€ | 984,92€ |

Nota: Estas bases se revisan anualmente con IPC. Las de 2024-2025 pueden variar ligeramente. Consulta tabla oficial TGSS.

8. PLAZOS Y FASES DEL PROCESO (ENERO-ABRIL 2026)

FASE 1: Enero 2026

Evento: Notificaciones iniciales a autónomos con gestor RED

- Gestores RED reciben primeros avances

- Aún no es notificación oficial

- Permite revisar datos previamente

FASE 2: Enero-Febrero 2026

Evento: Opción de mantener base superior (solo si cotizaste de más)

- TGSS envía comunicación oficial

- Si cotizaste de más y quieres mantener base: debes solicitar activamente

- Plazo límite: 28 de febrero 2026

- Canales: Portal Importass o gestor RED

- Si no solicitas nada: automáticamente se procede a devolver

FASE 3: Febrero-Marzo 2026

Evento: Devoluciones de oficio (automáticas)

- Quienes cotizaron de más y no solicitaron mantener: reciben devoluciones

- Abonos en cuentas bancarias

- Típicamente: antes del 30 de abril 2026

FASE 4: Febrero-Marzo 2026

Evento: Notificaciones de deuda (quienes cotizaron de menos)

- TGSS envía comunicación con importe exacto a pagar

- Plazo para pagar: 30 días desde notificación

- Opciones: pago inmediato, aplazamiento, fraccionamiento

FASE 5: Marzo-Abril 2026

Evento: Pagos y regularizaciones

- Autónomos efectúan pagos de deuda

- O solicitan aplazamientos

- TGSS procesa y cierra expedientes

FASE 6: 1 de Mayo 2026 en adelante

Evento: Nuevas bases definitivas en vigencia

- Todas las bases reguladas pasan a «definitivas»

- Nuevas cuotas mensuales reflejan bases definitivas

- Próxima regularización: enero 2027 (para año fiscal 2025)

9. PREGUNTAS FRECUENTES Y ERRORES MÁS COMUNES

P1: «¿Puedo recurrir si creo que la TGSS se equivocó en el cálculo?»

R: Sí, pero con cuidado. El documento que recibes es un «trámite de audiencia», lo que significa que tienes derecho a:

- Revisar el cálculo detallado (viene en el mismo documento)

- Presentar alegaciones si crees que hay error

- Aportar documentación complementaria (facturas, gastos, etc.)

Tienes típicamente 15 días desde la notificación. Si tienes dudas, consulta a tu asesor.

P2: «¿Si no recibo la notificación, me libró de regularizar?»

R: No. La TGSS es responsable de enviar la notificación a tu domicilio registrado. Si no la recibiste:

- Verifica domicilio en Importass (puede estar desactualizado)

- Consulta Portal Importass directamente

- Contacta a TGSS o gestor RED

- Si la TGSS tiene constancia de envío, el plazo corre igual

Recomendación: Revisa Importass en febrero 2026 aunque no recibas papel.

P3: «¿Qué pasa si cotizo de más en un negocio y de menos en otro?»

R: Cada actividad se regulariza por separado. La TGSS gestiona:

- Negocio A: quizás devolución

- Negocio B: quizás deuda

- Negocio C: quizás sin cambios

Potencialmente podrían compensarse, pero la ley no lo permite automáticamente. Tendrías que:

- Pagar lo que debes del negocio B

- Recibir devolución del negocio A

- O contactar TGSS para solicitar compensación (no siempre se acepta)

P4: «¿Si solicito aplazamiento, me cobran muchos intereses?»

R: No demasiados. Los intereses de demora son aproximadamente 5% anual sobre el importe aplazado. Ejemplo:

- Deuda: 1.000€

- Plazo: 3 meses

- Intereses: 1.000€ × 5% ÷ 4 trimestres ≈ 12,50€ por los 3 meses

- Total a pagar: 1.012,50€

Es mejor aplazar que no pagar (que genera más intereses y reclamaciones).

P5: «¿Afecta la regularización a mi próxima cuota de autónomo?»

R: Sí y no. Depende:

- Tu base definitiva 2024 afecta cuotas futuras si la mantienes

- Tu nueva base 2025 se elige en enero 2025 (es independiente)

- Si bajas de base por regularización: tus futuras cuotas serán más bajas

- Si mantienes base superior: tus futuras cuotas serán más altas

Es decir: la regularización de 2024 puede cambiar tu base 2025 en adelante.

ERRORES MÁS COMUNES:

❌ Error 1: «No hago nada, que se arreglen solos»

- Problema: Si cotizaste de menos, incurres en deuda + intereses

- Solución: Lee la notificación y toma acción antes del plazo

❌ Error 2: «Ignoro la notificación porque parece spam»

- Problema: El plazo corre igual; podrías perder oportunidades

- Solución: Verifica domicilio registrado y revisa Importass regularmente

❌ Error 3: «Cambio mi base ahora mismo para evitar regularización»

- Problema: Demasiado tarde; la regularización usa datos 2024 reales, no base actual

- Solución: Espera resultado, luego ajusta base 2025 si es necesario

❌ Error 4: «Pido aplazamiento sin justificación»

- Problema: TGSS puede rechazarlo

- Solución: Justifica dificultad (crisis empresarial, imprevisto, etc.) con documentos

❌ Error 5: «Confundo ‘mantener base’ con ‘no pagar deuda'»

- Problema: Si cotizaste de menos, tienes que pagar igual

- Solución: «Mantener base» aplica solo si cotizaste DE MÁS

10. ¿CUÁNDO CONTACTAR CON UN ASESOR?

CONTACTA INMEDIATAMENTE SI:

✓ Recibiste notificación de deuda elevada (> 3.000€)

✓ Tu situación es compleja (múltiples negocios, cambios de actividad)

✓ Crees que la TGSS se equivocó en el cálculo

✓ Necesitas solicitar aplazamiento/fraccionamiento

✓ Tienes dudas sobre mantener o cambiar base

PROBABLEMENTE NO NECESITES ASESOR SI:

- Cotizaste correctamente (notificación «sin cambios»)

- Tienes devolución pequeña (< 500€) y la aceptas sin problemas

- Tu situación es simple (un negocio, ingresos estables)

EN ESTEBAN ASESORES:

Podemos ayudarte a:

- Revisar el cálculo de la TGSS (comprobar si es correcto)

- Analizar tus opciones (si tienes devolución: ¿aceptar o mantener base?)

- Gestionar aplazamientos (negociar con TGSS si tienes deuda)

- Planificar 2025-2026 (elegir bases correctas para evitar problemas)

- Presentar alegaciones (si encuentramos errores en TGSS)

RESUMEN FINAL: LO QUE DEBES RECORDAR

| Concepto | Acción |

|---|---|

| Recibirás notificación | Enero-marzo 2026 |

| Plazo para actuar | Varía: 28 feb (mantener base) o 30 días (pagar deuda) |

| Tres escenarios posibles | Cotizar de más / de menos / correctamente |

| Si cotizaste de más | Elige: recibir devolución O mantener base superior |

| Si cotizaste de menos | Elige: pagar / aplazar / fraccionar |

| Si cotizaste correctamente | Nada, continúa normal |

| Cómo se calcula | IRPF + Cuotas SS – 7% de deducción ÷ Meses = Base |

| Tu mejor aliado | Portal Importass (revisa regularmente) |

| Si tienes dudas | Consulta asesor fiscal especializado |

CONCLUSIÓN

La regularización de bases de cotización no es un castigo, es un ajuste normativo que garantiza que cotizan según tu capacidad económica real. El sistema es flexible: puedes cambiar base hasta 6 veces al año si necesitas ajustarte.

Si eres como Elena, Rocío o Carlos y recibiste una notificación de la TGSS, ahora sabes exactamente qué significa y qué opciones tienes. No ignores el proceso, actúa dentro de los plazos.

En Esteban Asesores estamos aquí para ayudarte a entender tu caso específico y tomar la decisión más estratégica para tu negocio y tu futuro fiscal.

Esteban Asesores: Asesoría Fiscal, Laboral y Administración de Fincas en Almería